Рейтинг адаптивности российских fashion-брендов

ГИПОТЕЗА

Успешность фэшн бренда на российском рынке зависит от его возможности адаптироваться.

ХОД ИССЛЕДОВАНИЯ

На первом этапе для определения состояния рынка и выявления трендов потребления были проведены поисковые исследования качественного и количественного характера. Это позволило сформировать общую картину и выделить ключевые направления для дальнейшего анализа.

На втором этапе был проведен количественный опрос, сфокусированный на потребительском поведении на рынке маркетплейсов, который является неотъемлемой частью роста модной индустрии в России.

На третьем этапе, на основе данных, полученных на первых двух этапах, а также анализа вторичных источников, был разработан перечень ключевых метрик, влияющих на адаптацию и рост брендов в современных реалиях российского рынка.

На заключительном этапе для проверки практической значимости выделенных метрик был проведен бенчмаркинг: бренды были ранжированы в соответствии с этими метриками и детально рассмотрены через призму кейсов из официальных источников.

1. АНАЛИЗ РЫНКА

1.1 Ситуация на рынке после СВО

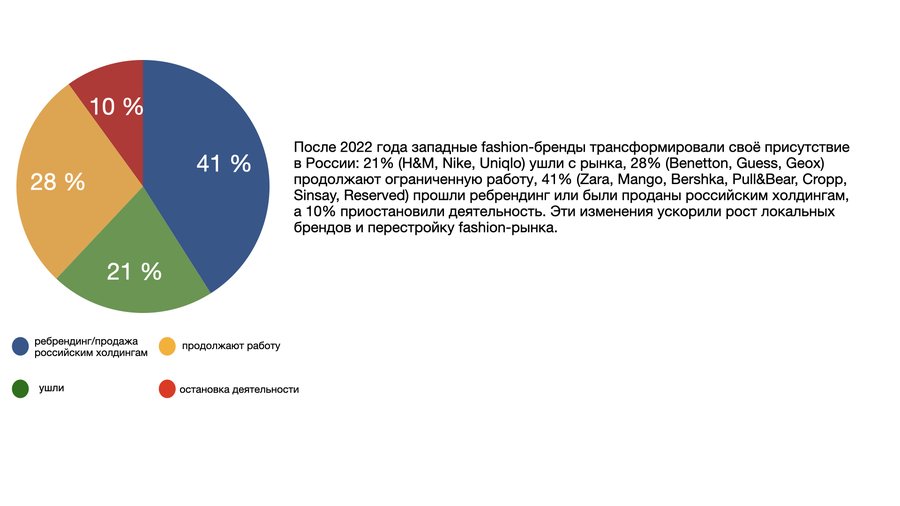

1.2 Западные ритейл компании

Страну покинули 504 зарубежные компании (февраль 2022 г — настоящий момент) (2)

По оценке РИА Новости на 2023 год (3)

1.3 РОССИЙСКИЙ ФЭШН

Согласно данным Росстата, объем российского фэшн-рынка в 2024 году достиг 4,3 трлн рублей, а в 2025 году, по прогнозам, увеличится на 7%.

При составлении рейтинга учитывались обьем продаж бренда в России, его представленность в рознице, рост продаж и рост его фирменной розницы, а также показатели рентабельности.

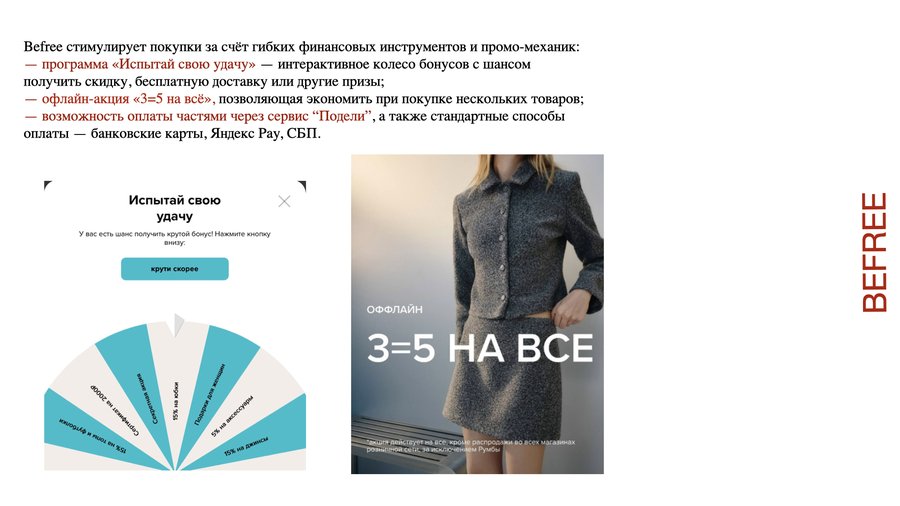

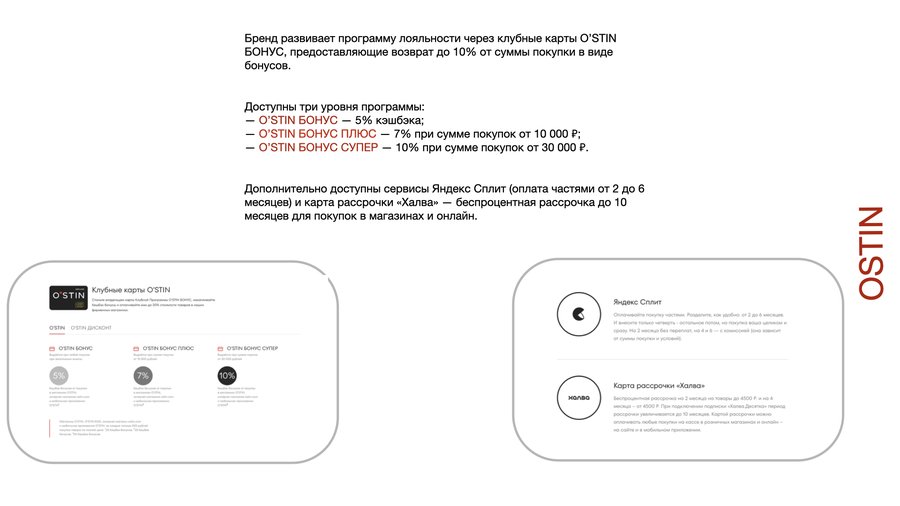

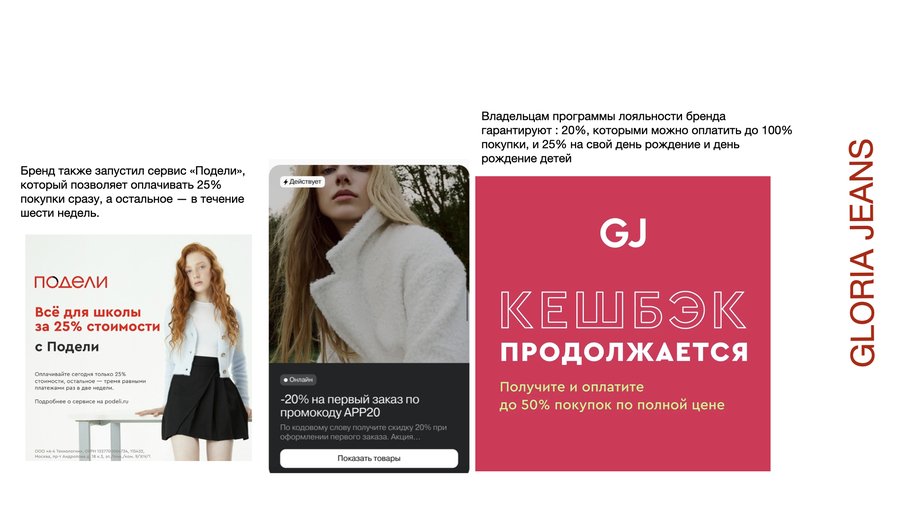

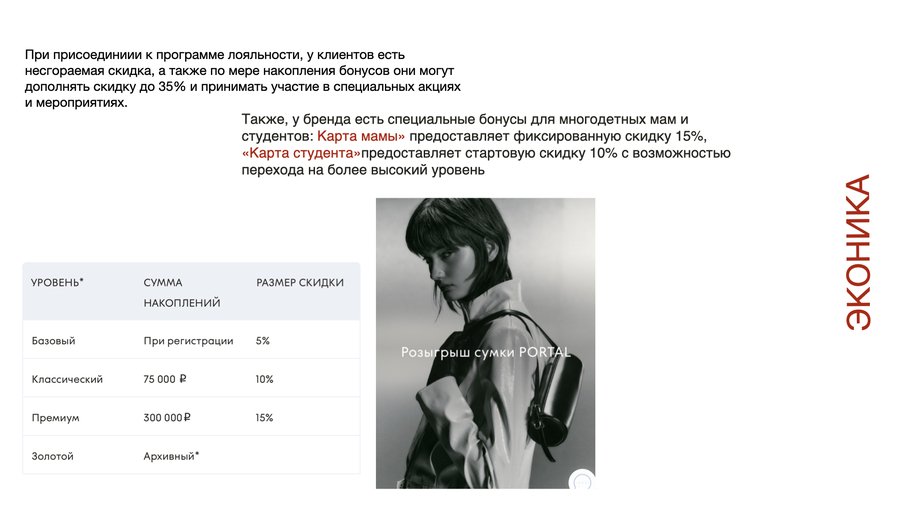

По данным РБК за 2024 год, крупнейшими российскими брендами одежды, обуви и аксессуаров стали GJ, O’STIN и Zolla. В топ-10 также вошли Kari, LIME, Zarina, Befree, HENDERSON, Funday и Love Republic (4).

2024: Российская fashion-индустрия переживает кризис: рост оборота обеспечивается в основном за счёт повышения цен (+16,9%), а не увеличения количества продаж (–3,3%). При этом снижается трафик офлайн-магазинов (–10%) и уменьшается их количество, что отражает трансформацию каналов продаж.

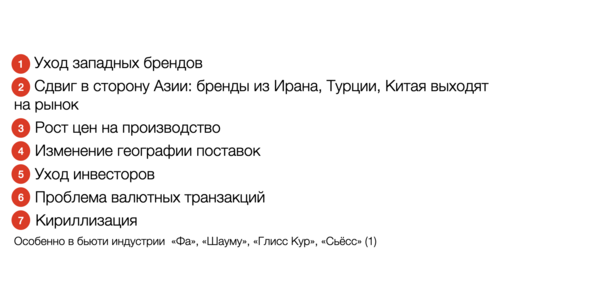

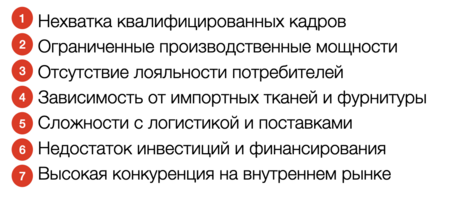

1.4 ВЫЗОВЫ

Преодоление этих вызовов станет ключевым фактором для устойчивого роста и конкурентноспособности российских fashion-брендов

1.5 ОТВЕТЫ | ТЕНДЕНЦИИ НА РЫНКЕ

Е-commerce

E-commerce: за 2024 год объём российского рынка электронной коммерции вырос на 42% и достиг 8,6 трлн рублей (BusinesStat)

COVID-19 выступил катализатором перехода потребителей в онлайн-среду.

Особенности маркетплейсов: - Расширение географии - Рациональность выбора: возможность сравнить цены и отзывы - Быстрые «бесшовные» покупки - Низкие цены

1.6 Опрос

Цель: определить основные мотивы потребительского поведения на рынке маркетплесов.

Метод: онлайн-анкетирование (Google Forms).

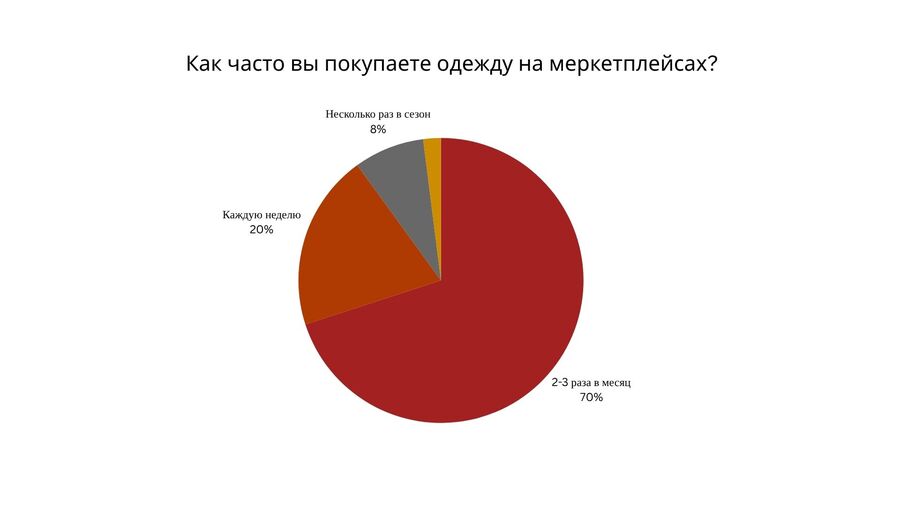

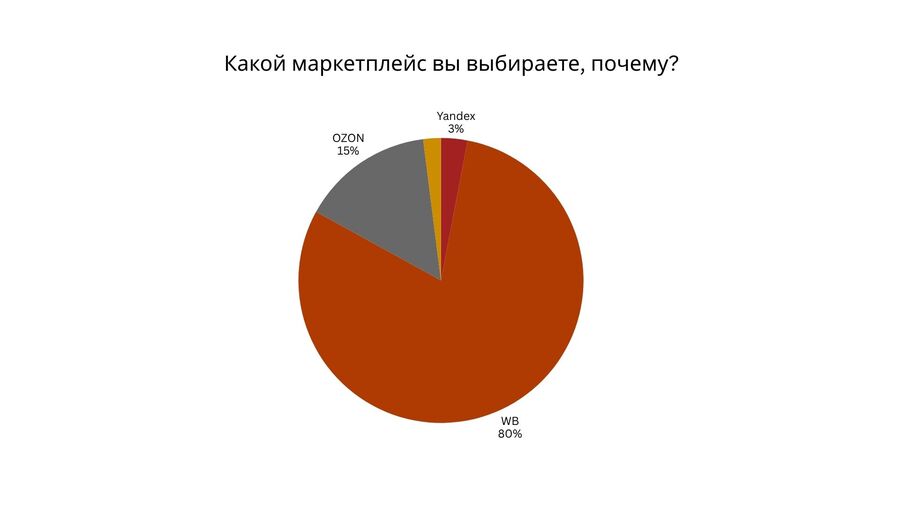

Вывод: Проведённый опрос показал, что маркетплейсы стали основным каналом покупки одежды: 70% респондентов совершают покупки 2–3 раза в месяц, а ещё 20% — каждую неделю. Наиболее популярной площадкой уверенно остаётся Wildberries (80%), что отражает высокий уровень узнаваемости и удобства сервиса.

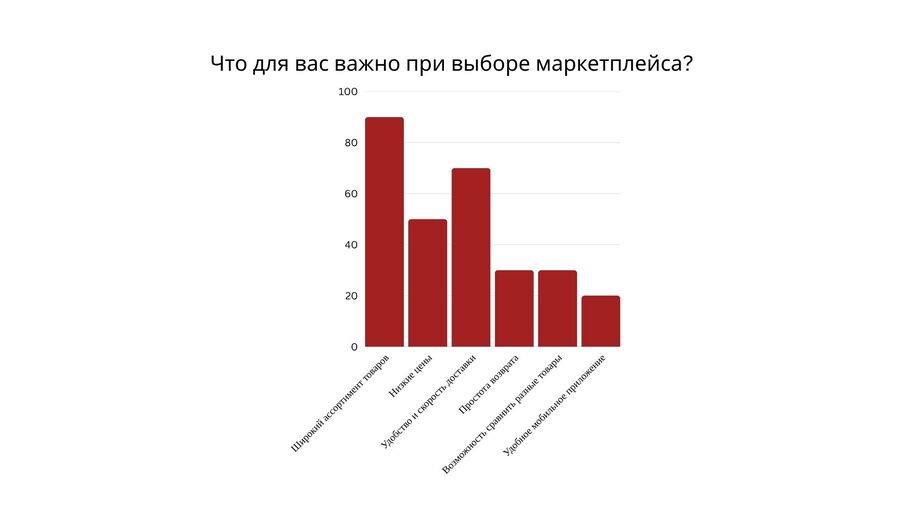

Ключевыми факторами выбора маркетплейса оказались широкий ассортимент, удобство и скорость доставки, а также возможность сравнить цены и отзывы — то есть рациональные и практичные мотивы.

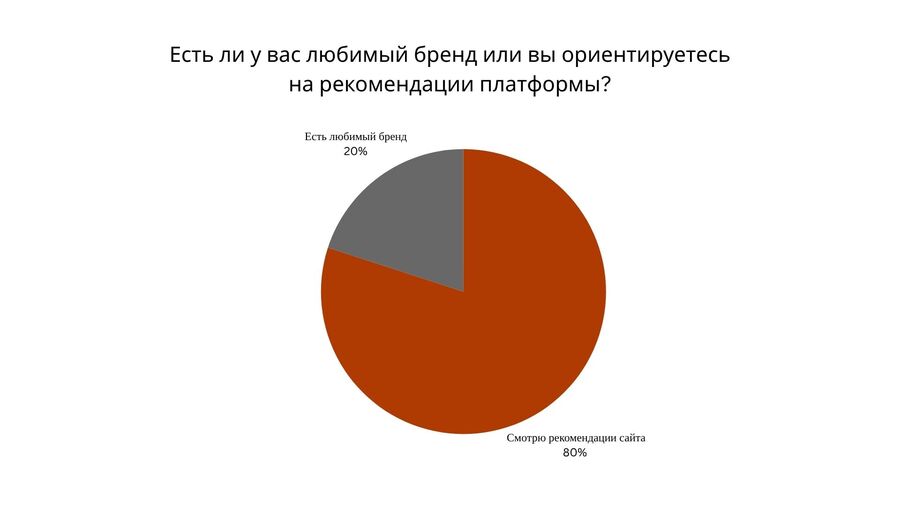

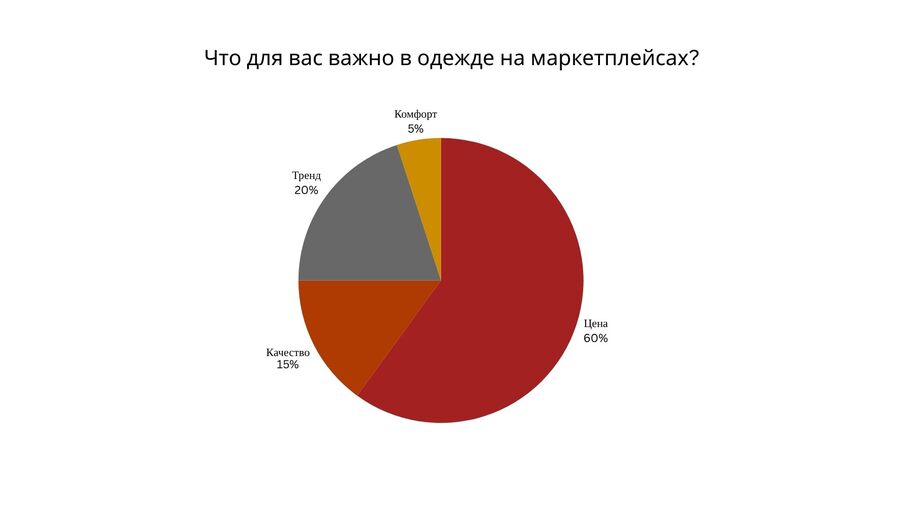

При выборе одежды пользователи прежде всего ориентируются на цену (60%), тогда как качество и трендовость остаются второстепенными критериями. Большинство покупателей (80%) не привязаны к конкретным брендам и следуют рекомендациям платформы, что указывает на высокую роль алгоритмов и интерфейса маркетплейсов в формировании спроса.

Потребительское поведение на маркетплейсах определяется рациональностью и удобством, а не эмоциональной лояльностью к брендам.

Адаптация к онлайн-реалиям:

- усиление визуальной подачи - развитие персональных рекомендаций и цифрового сервиса - повышение прозрачности коммуникации

2. ИССЛЕДОВАНИЕ

2.1 МЕТРИКИ

(1) Локализация производства в РФ (2) Региональная доступность (3) Омниканальность (4) Расширение линеек смежных и новых категорий (5) Близость к клиенту (6) Внедрение локальной идентичности, как способ повышения лояльности (7) Рациональность (кэшбэк, рассрочка)

2.2 БРЕНДЫ

Befree Lime O’stin Gloria Jeans Эконика Love republic 2mood Gate31 Emka

2.3 КЕЙСЫ

(1) Локализация производства в РФ

Перенос или создание производственных мощностей внутри страны для сокращения издержек и зависимости от импорта.

Форматы реализации: - Развитие отечественных производственных мощностей/ перенос производства в рф - Сокращение зависимости от импорта тканей и фурнитуры

(2) Региональная доступность — развитие логистики

Определение: расширение присутствия бренда за пределы крупных городов.

Форматы реализации: - Открытие магазинов не только в крупных городах, но и в региональных центрах - Развитие системы быстрой доставки и пунктов выдачи заказов - Партнёрство с локальными логистическими операторами

(3) Омниканальность

Объединение всех каналов продаж и коммуникаций в единую систему для создания целостного клиентского опыта.

Форматы реализации: - Интеграция новых каналов: pop-up, шоурумы, коллаборация - Синхронизация онлайн и офлайн продаж в единую систему - Единый клиентский опыт во всех каналах (сайт, приложение, соцсети, магазины) - Возможность онлайн заказа с примеркой и возвратом в офлайн магазине

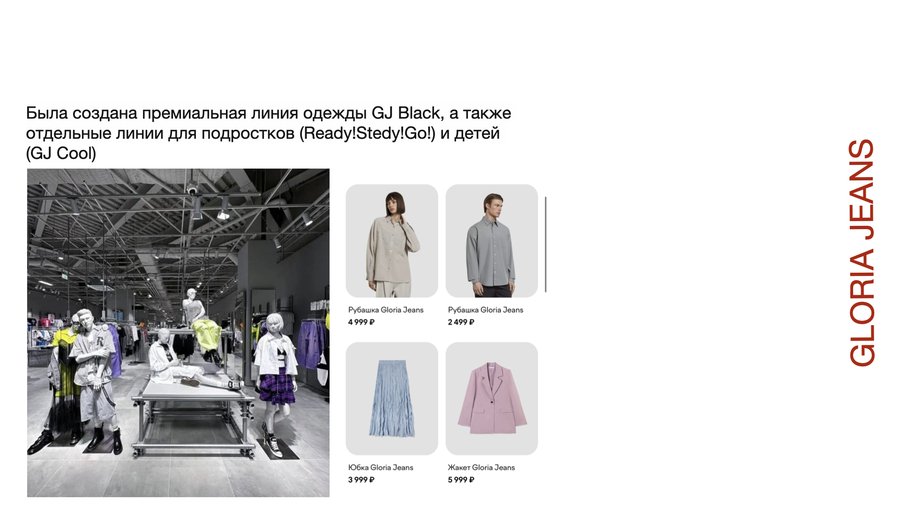

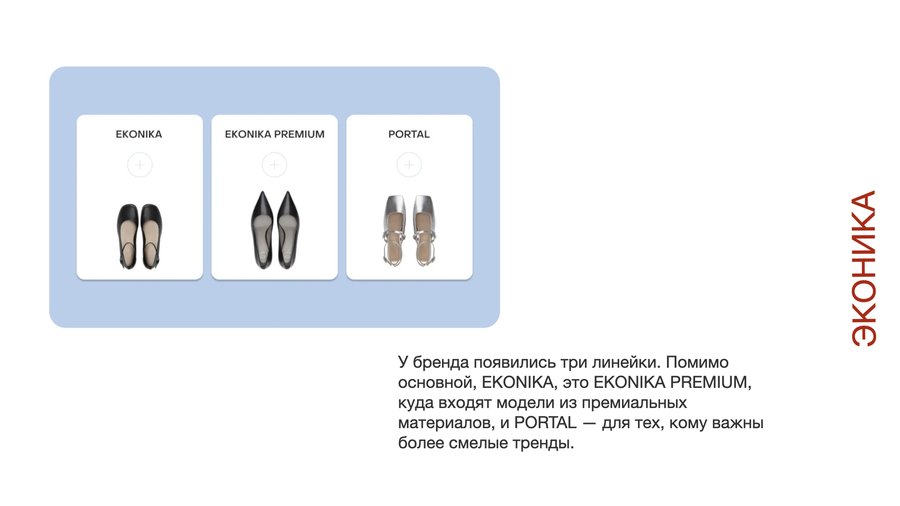

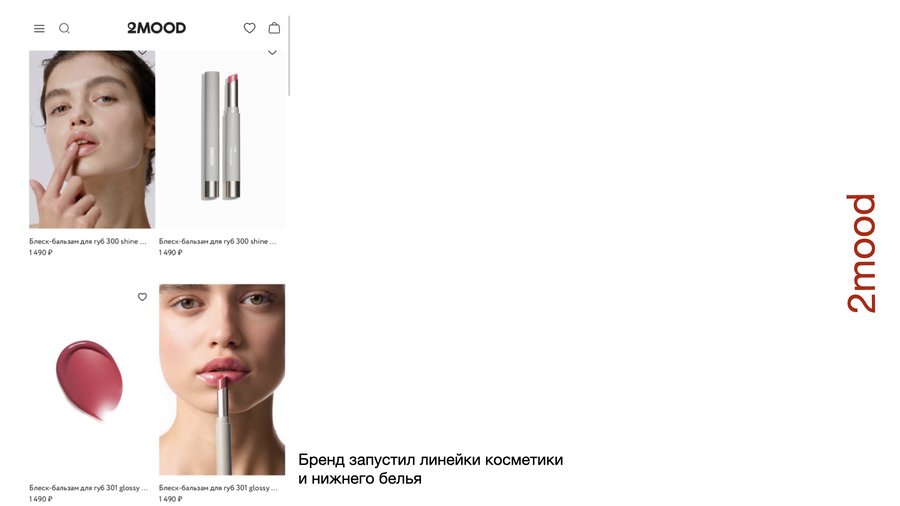

(4) Расширение линеек смежных и новых категорий

- Добавление аксессуаров, обуви, товаров lifestyle в ассортимент - Увеличение среднего чека за счёт кросс-продаж - Формирование полноценного образа бренда (не только одежда, но и стиль жизни)

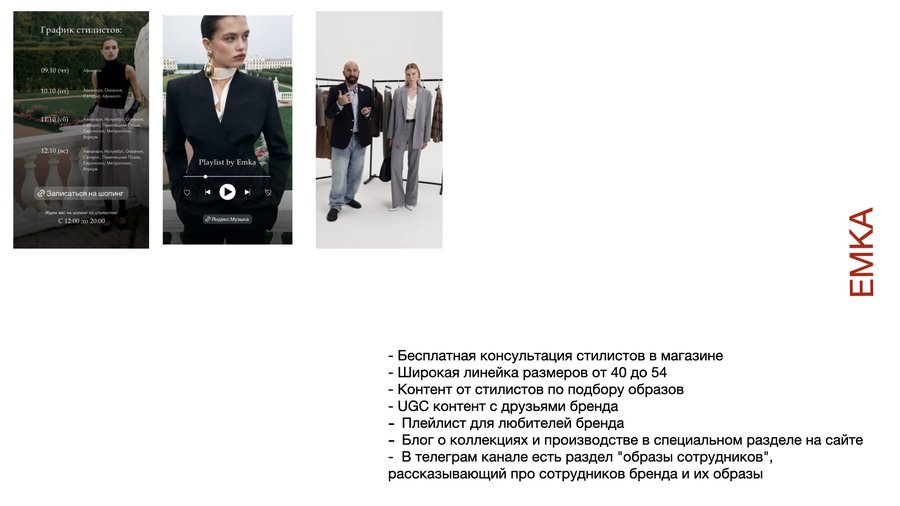

(5) Близость к клиенту

Выстраивание доверительных и персонализированных отношений с аудиторией, основанных на понимании её ценностей и повседневных привычек.

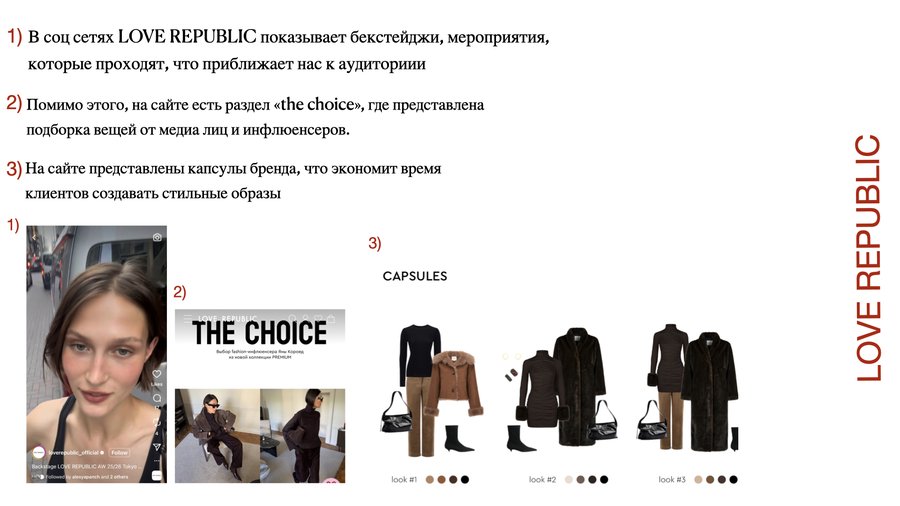

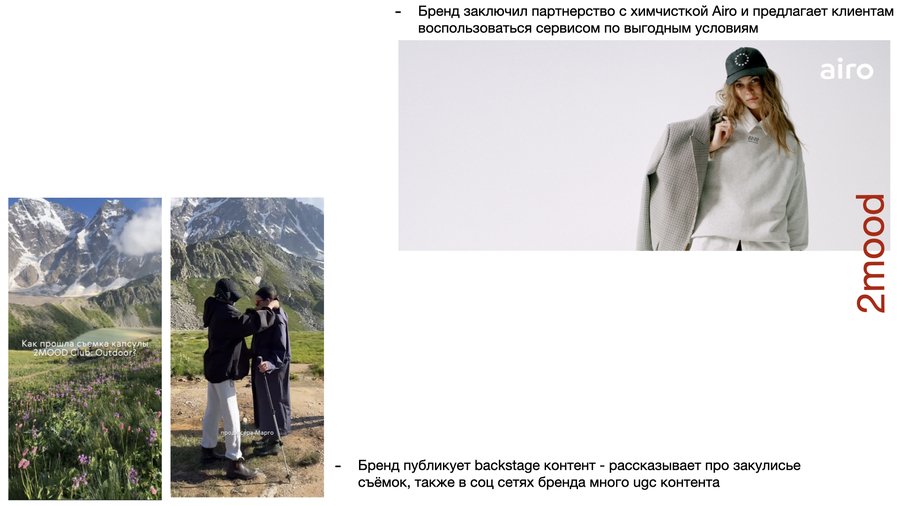

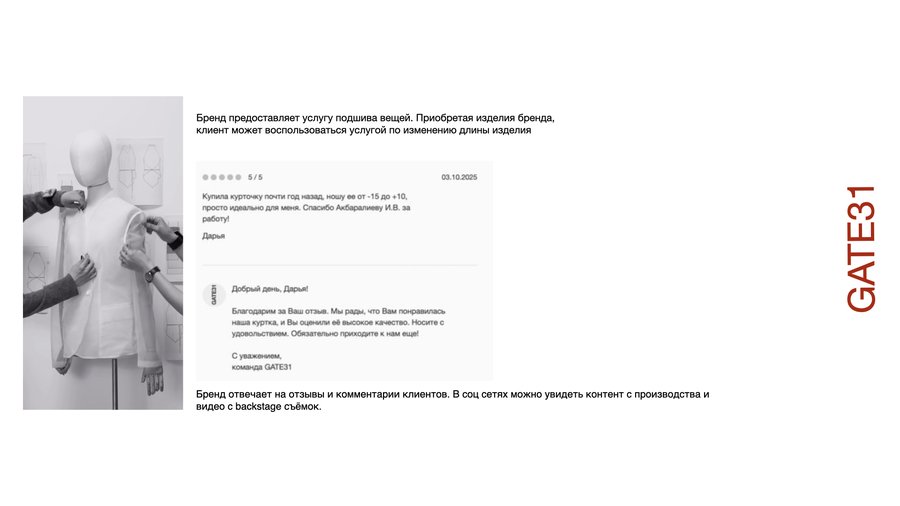

Форматы реализации: - персонализированные предложения и программы лояльности - активная коммуникация в мессенджерах и соцсетях - контент, демонстрирующий близость к клиенту — реальные истории, behind-the-scenes, диалоги с аудиторией, UGC и вовлекающие форматы

(6) Рациональность

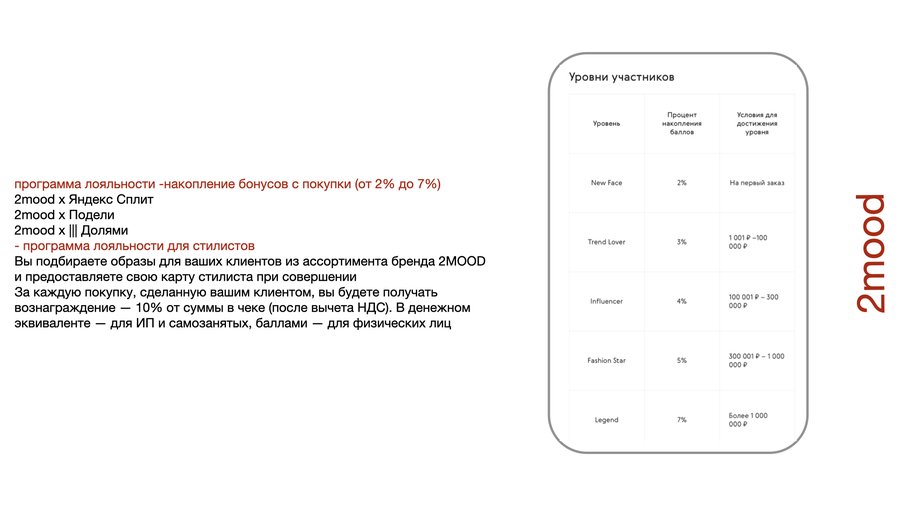

- Программы лояльности с бонусами и накопительными скидками - Предоставление рассрочки и финансовых инструментов для клиентов - Создание ощущения доступности и заботы о покупателе

(7) Работа с локальной идентичности, как способ повышения лояльности

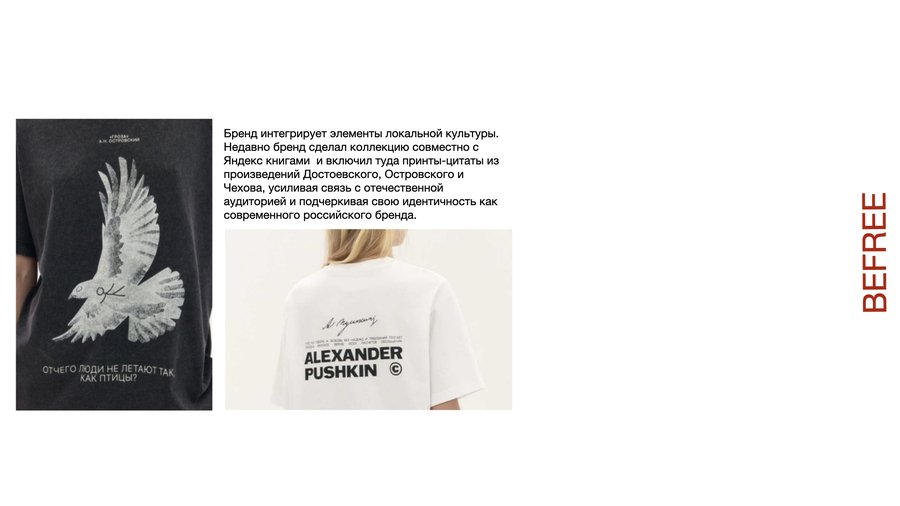

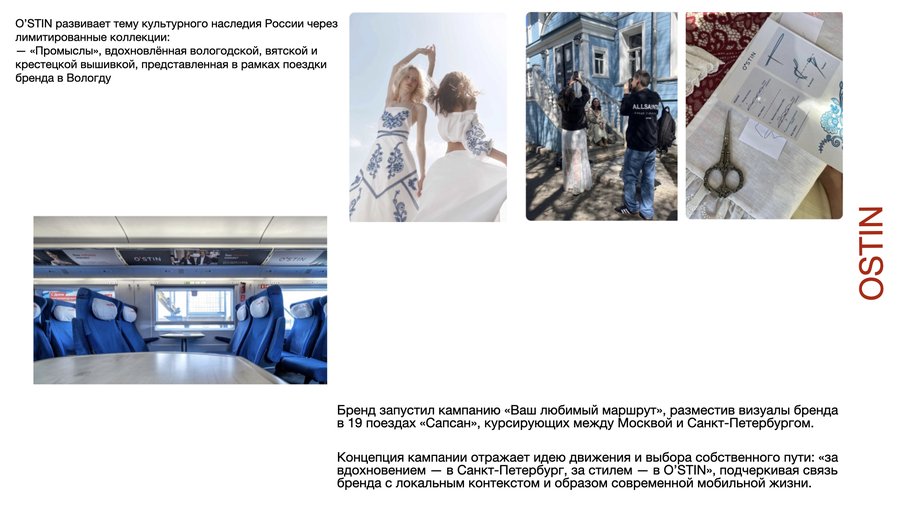

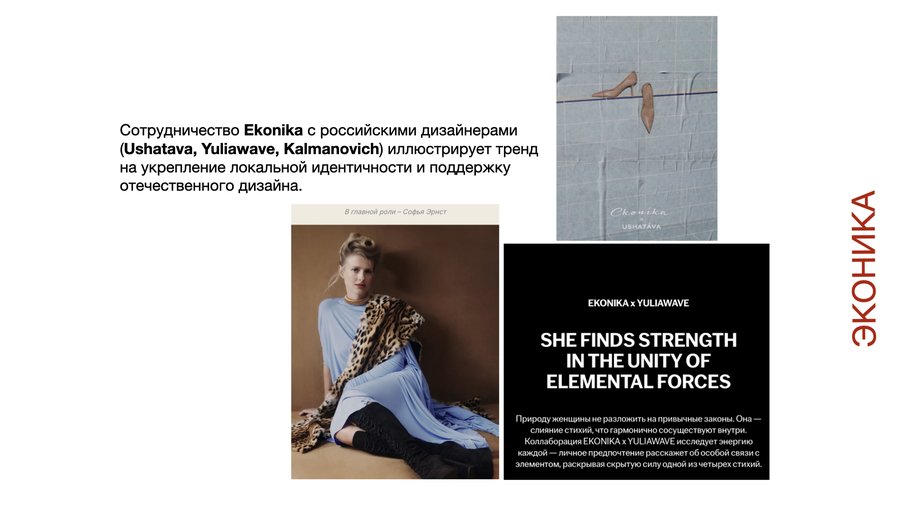

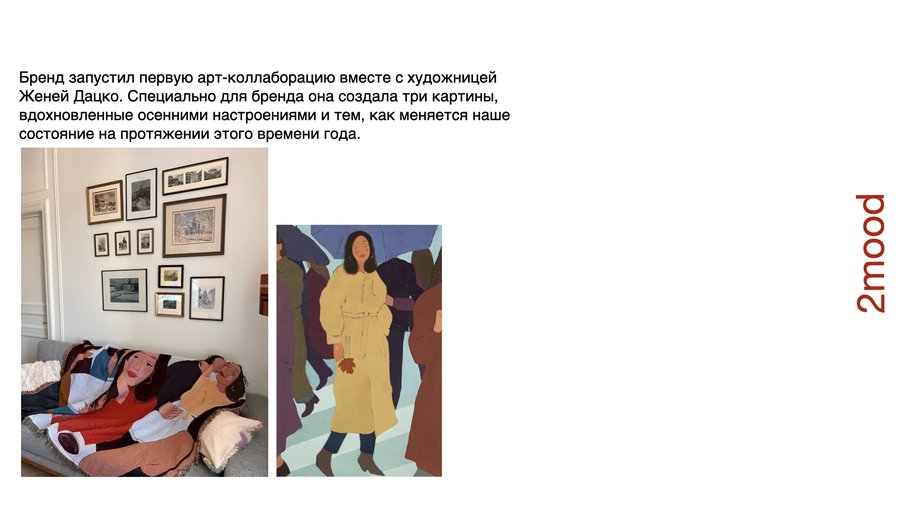

Использование культурных, исторических и эстетических кодов России в дизайне и коммуникациях бренда.

Форматы реализации: - локальные коллаборации - использование национальных мотивов в коллекциях - storytelling, основанный на российском контексте

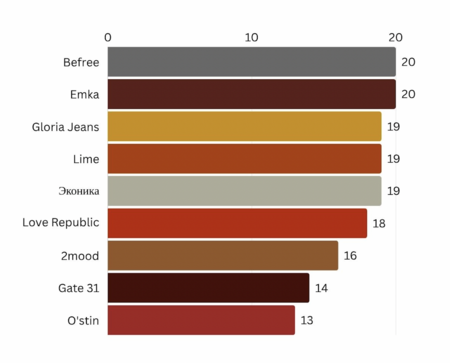

2.4 ВЫВОД

В результате нашего исследования мы составили рейтинг российских fashion-брендов по степени адаптивности.

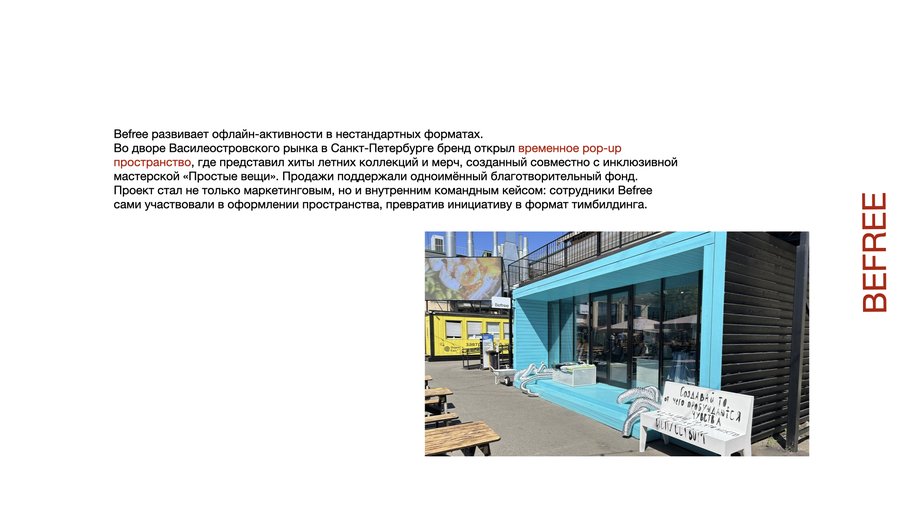

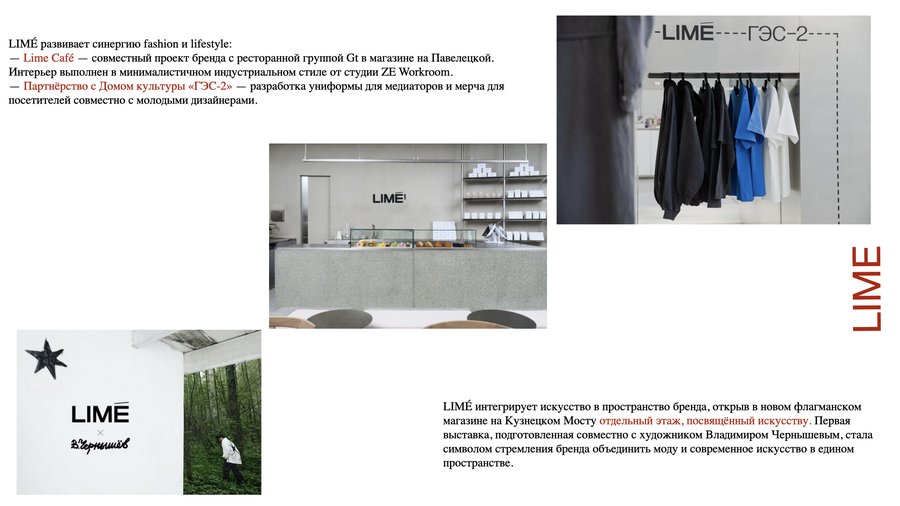

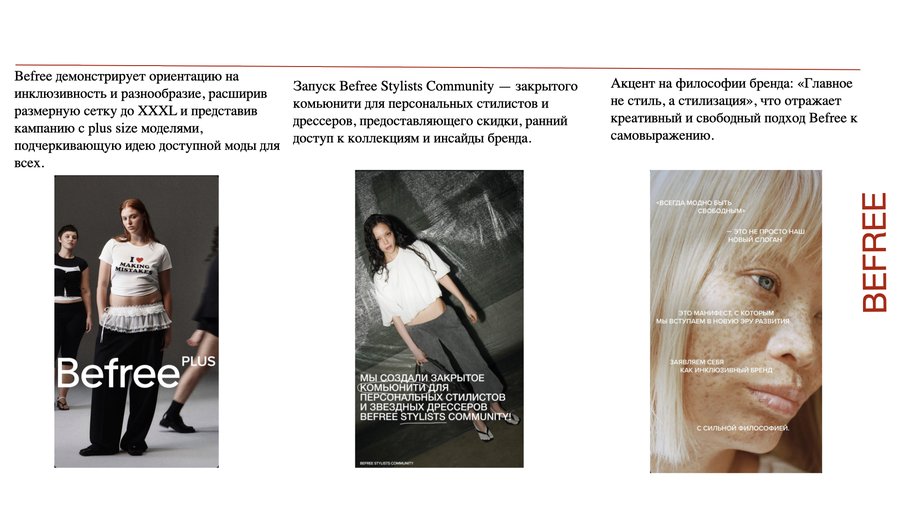

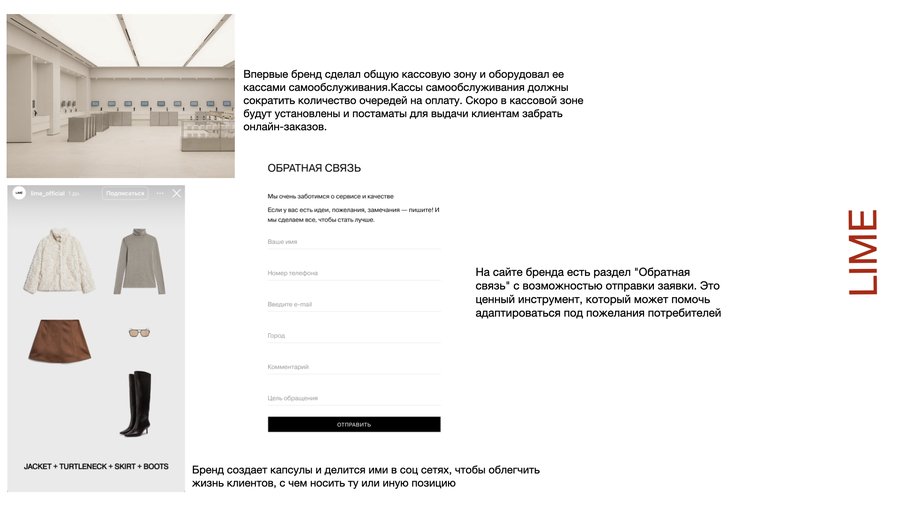

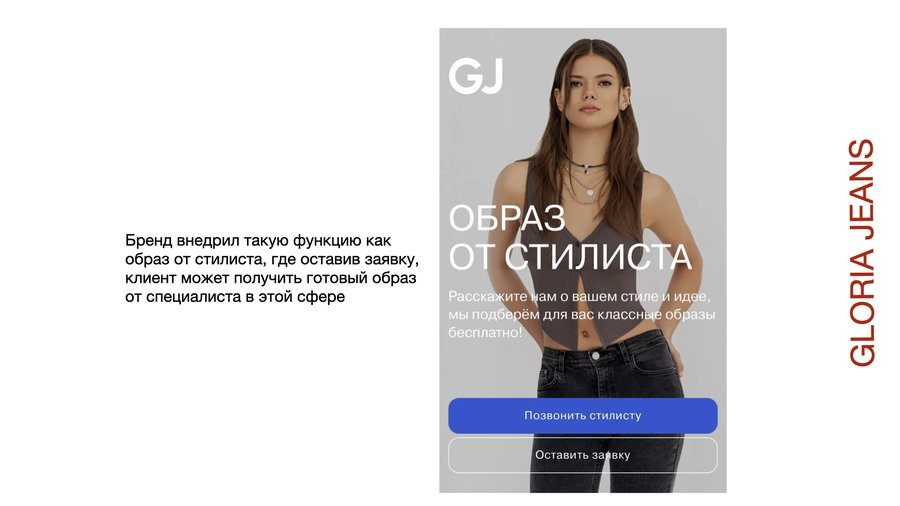

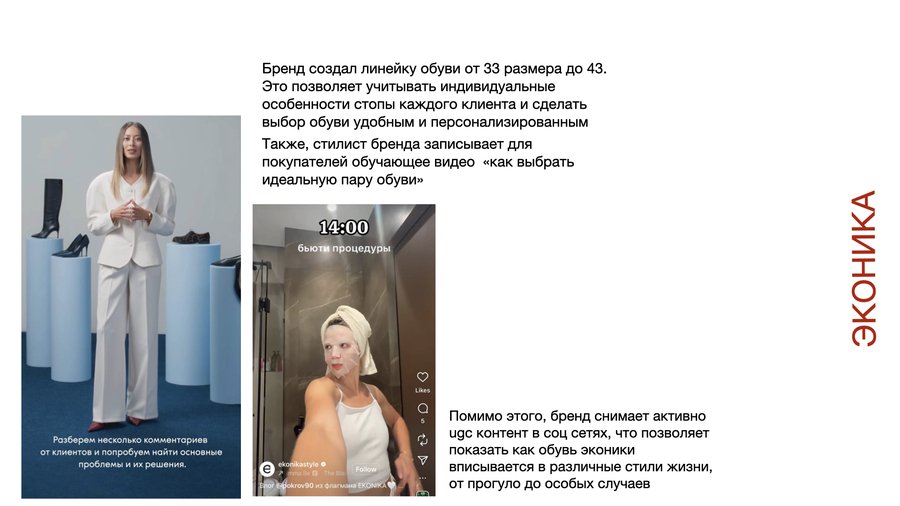

Первые позиции заняли Befree, Emka, Gloria Jeans, Lime и Эконика. Эти бренды активно внедряют омниканальные решения, расширяют продуктовые линейки и выстраивают коммуникацию, ориентированную на улучшение клиентского опыта.

3. Визуализация проекта

Для визуализации исследования создана метафорическая модель по мотивам игры Jenga. Каждый брусок в конструкции символизирует одну из метрик адаптации бренда. Когда все элементы находятся на месте, конструкция представляет устойчивый «бизнес», а по мере удаления отдельных брусков система теряет стабильность. Предлагаем ощутить этот хрупкий баланс и выстроить свою структуру.

Библиография: 1. Ямпольская Диана Олеговна, Винокуров Александр Юрьевич РОССИЙСКИЙ БРЕНДИНГ: ТРЕНДЫ ПОТРЕБИТЕЛЬСКОГО ОТНОШЕНИЯ // Практический маркетинг. 2024. № 1. URL: https://cyberleninka.ru/article/n/rossiyskiy-brending-trendy-potrebitelskogo-otnosheniya (дата обращения: 09.10.2025).

2. Leave Russia URL: https://leaverussia.org (дата обращения: 01.09.2025).

3. Эксперт: 28% иностранных брендов продолжили работать в России без изменений // РИА НОВОСТИ URL: https://realty.ria.ru/20230928/brendy-1898998723.html (дата обращения: 01.09.2025).

4. Fashion-500: как российские модные бренды завоевывают свой же рынок // РБК URL: https://www.rbc.ru/business/29/11/2024/6734aabc9a794747c5e0a428 (дата обращения: 01.09.2025).

5. Невская Анастасия Алексеевна ЦИФРОВИЗАЦИЯ В ТОРГОВЛЕ РОССИИ И ЕВРОПЕЙСКОГО СОЮЗА // Современная Европа. 2020. № 4. URL: https://cyberleninka.ru/article/n/tsifrovizatsiya-v-torgovle-rossii-i-evropeyskogo-soyuza (дата обращения: 09.10.2025).

6. Russian Fashion Retail Report // Alfa bank URL: https://alfabank.st/site-upload/59/28/2278/Russian_Fashion_Segment_Aug_2024.pdf (дата обращения: 01.09.2025).